相続手続きの流れ(相続開始から相続税の納付まで)

相続開始から相続税の納付まで、10か月以内にすることを説明します。

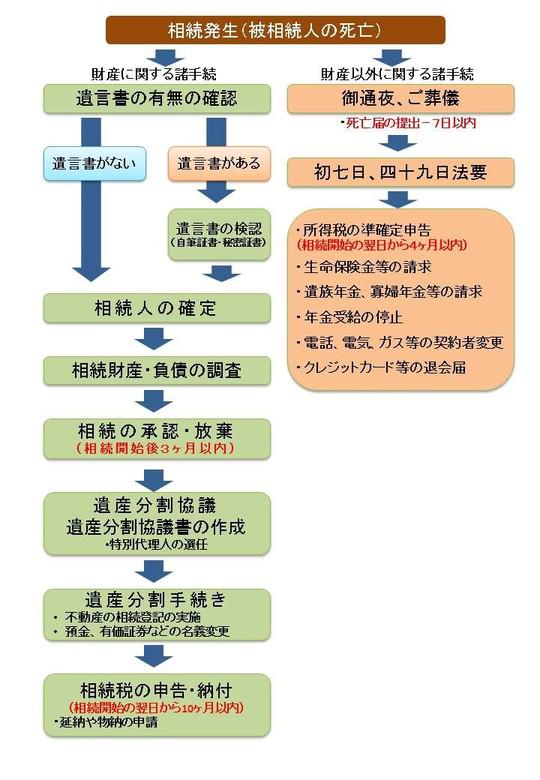

- 相続開始(相続人の死亡)

- 被相続人の死亡により相続開始。7日以内に死亡届を提出

※葬式費用の領収書の整理・保管

- 遺言書の有無の確認

- 遺言書があるかどうかを確認します。遺言書が発見された時は、勝手に開けてはいけません。封印のある遺言書は、相続人またはその代理人の立会いのもと、家庭裁判所で開封し検認を受ける必要があります。

検認は偽造・変造を防ぐために家庭裁判所が遺言書の現況を確認する手続きです。

検認を受けるには、被相続人の住所地を管轄する家庭裁判所に遺言書を持参し、申立てを行います。

※公正証書遺言の場合は検認の手続きは不要です。

- 相続人の確定

- 戸籍・除籍謄本等を取寄せ相続人を確定します。

- 相続財産・負債の調査

- 遺産の調査にあたっては、故人の資産と負債のすべてを明らかにし、財産目録を作成します。

財産目録は、その後の遺産分割協議や相続税を算出するための基本資料となります。

- 相続放棄・限定承認の申述

- 相続財産を調査したうえで、明らかに資産より負債の方が多い場合は、相続放棄を選択する方がよいでしょう。また、相続財産が債務超過か否か定かでないときは、限定承認を検討する必要があるかもしれません。

気をつけなければならないことは、相続放棄または限定承認をする場合は、「自己のための相続開始を知った日から3か月以内」という期限があることです。この期限を逸すると、一切の資産と負債を引き継ぐことになりますので注意してください。

相続放棄・限定承認は、被相続人の住所地を管轄する家庭裁判所申立てます。

- 準確定申告

- 故人に事業収入や不動産収入などの申告すべき所得がある場合には、相続人が代わって所得税の申告をしなければなりません。

この申告は相続開始後4か月以内にすることが決められています。これを準確定申告といいます。

また、被相続人が1月1日から3月15日までの間に前年分の確定申告をしないまま亡くなった場合は、その分の申告も併せて行います。

- 遺産分割協議書作成

- ・相続人全員の参加

相続財産が確定され、相続人が確定するといよいよ遺産分割協議を行います。遺産分割協議は、相続人全員が参加しなければなりません。遺言による包括受遺者がいるときは、その者も協議に参加します。

また、相続人の中に未成年者がいる場合は、特別代理人を選任しておく必要があります。

・相続人全員の合意による協議の成立

協議の成立には相続人全員の合意が必要です。いったん全員の合意のもと協議が整うと、原則としてやり直しはできませんので注意が必要です。 - ・遺産分割協議書の作成

協議が成立したならば、それを証する「遺産分割協議書」を作成します。

遺産分割協議書は、銀行預金の名義変更や不動産の移転登記をする際に、後日必要となります。

- 遺産分割手続き

- ・不動産の名義変更

・預貯金、有価証券等の名義変更等

- 相続税の申告納付

- 相続税が発生する場合、相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。

注:納税に当たっては、共同相続人相互間等で連帯納付の義務があります。

PAGE TOP